ONU: perspectivas de crecimiento de la economía mundial se deterioran por la guerra en Ucrania y políticas monetarias más restrictivas

Tiempo de lectura aprox: 8 minutos, 21 segundos

La Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), en su actualización del “Informe sobre el Comercio y el Desarrollo 2021” revisa aún más a la baja su proyección de crecimiento económico mundial para 2022 del 3,6% al 2,6% debido a la guerra en Ucrania y a los cambios en las políticas macroeconómicas realizados por los países en los últimos meses.

Mientras que Rusia experimentará una profunda recesión este año, se espera una desaceleración significativa del crecimiento en partes de Europa Occidental y en Asia Central, del Sur y del Sudeste (Cuadro 1.1.).

Es probable que la guerra en curso en Ucrania refuerce la tendencia a ajustes de política monetaria en los países avanzados, tras las medidas similares que comenzaron a finales de 2021 en varios países en desarrollo debido a las presiones inflacionarias, y también se prevén recortes de gastos en los próximos presupuestos. A la UNCTAD le preocupa que la combinación del debilitamiento de la demanda mundial, la insuficiente coordinación de las políticas a nivel internacional y los elevados niveles de deuda derivados de la pandemia, generen ondas de choque financieras que puedan empujar a algunos países en desarrollo a una espiral de insolvencia, recesión y detención del desarrollo.

“Los efectos económicos de la guerra de Ucrania agravarán la ralentización de la economía mundial y debilitarán la recuperación que se esperaba en la postpandemia», declaró la Secretaria General de la UNCTAD, Rebeca Grynspan. «Muchos países en desarrollo han luchado por ganar tracción económica al salir de la recesión del Covid-19 y ahora se enfrentan a fuertes vientos en contra por la guerra. Independientemente de que esto provoque o no disturbios, la ansiedad social ya se empieza a sentir”.

Incluso sin perturbaciones duraderas en los mercados financieros, las economías en desarrollo se enfrentarán a graves restricciones al crecimiento. Durante la pandemia, sus stocks de deuda pública y privada han aumentado. Además, los problemas que parecieron haber retrocedido durante la pandemia, como el elevado apalancamiento de las empresas y el aumento de la deuda de los hogares en los países en desarrollo de renta media, resurgirán a medida que se endurezcan las políticas macroeconómicas.

Precios al alza e inestabilidad del tipo de cambio

La guerra ha ejercido una mayor presión alcista en los precios internacionales de energía y productos primarios (Figura 4.1), lo que ha supuesto una carga para los presupuestos familiares y un aumento de los costes de producción, mientras que las interrupciones del comercio y los efectos de las sanciones pueden tener un impacto negativo sobre la inversión a largo plazo. La crisis geopolítica, que llega justo cuando las perturbaciones inducidas por la pandemia parecían remitir, ha supuesto un golpe para la confianza al nivel mundial. «La presión añadida por el aumento de los precios está intensificando los llamamientos a una respuesta política en las economías avanzadas, incluso en el frente fiscal, amenazando con una desaceleración del crecimiento más brusca de lo previsto», dice el Informe.

El aumento de los precios de los alimentos y el combustible tendrá un efecto inmediato en las poblaciones más vulnerables en los países en desarrollo, provocando hambre y dificultades en los hogares que gastan la mayor parte de sus ingresos en alimentos (Figura 4.3). Pero la pérdida de poder adquisitivo y de capacidad de gasto real acabará afectando a todos. «El peligro para muchos de los países en desarrollo que dependen en gran medida de las importaciones de alimentos y combustibles es más profundo, ya que los precios más altos amenazan los medios de vida, desalientan la inversión y anticipan un aumento de los déficits comerciales», afirma el informe.

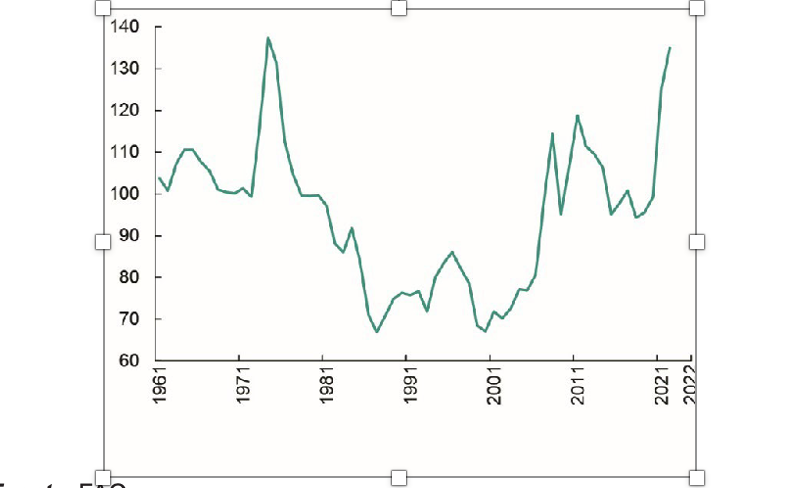

Figura 4.3. El índice de precios de alimentos de la FAO, enero de 1961 a febrero de 2022 (Índice de precio real, periodo de referencia: 2014–2016)

Fuente: FAO.

Nota: El promedio anual de FAO para 2022 se basa en datos mensuales de enero y febrero.

El informe añade que las incertidumbres generadas por la guerra en los principales mercados internacionales son cada día más preocupantes: un entorno de flujos de capital volátiles, inestabilidad de los tipos de cambio y aumento de los costes de los préstamos, en particular para los países menos adelantados y los países en desarrollo de renta media, con el riesgo de graves dificultades de pago de la deuda externa.

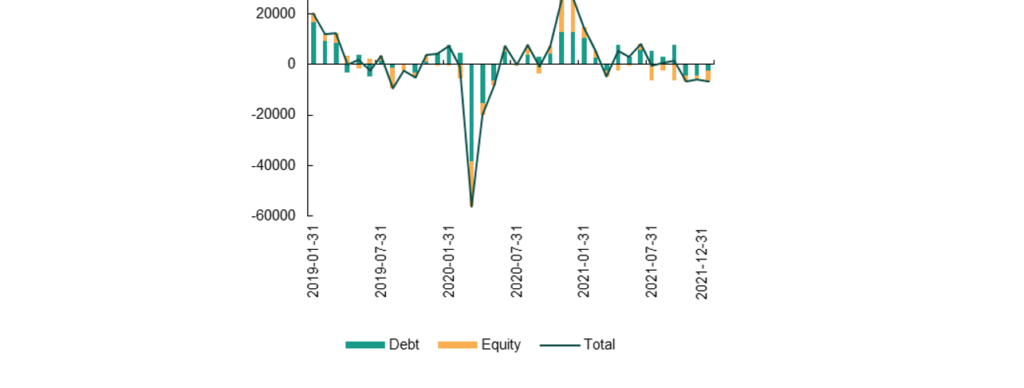

El alza de las tasas de interés en las economías avanzadas, junto con los movimientos desordenados de los mercados financieros mundiales, podrían resultar, según advierte el Informe, una combinación devastadora para las economías en desarrollo. La volatilidad en los mercados de materias primas, divisas (Figura 1.1) y bonos, a medida que los inversores buscan refugios seguros, ya ha desencadenado la fuga de capitales (Figura 5.6) junto con el aumento de las primas de riesgo en los pasivos financieros de las economías en desarrollo.

Figura 5.6.: Flujos netos de portafolio a mercados emergentes, enero de 2019 a diciembre de 2021

(Mil millones de dólares)

Fuente: Cálculos de la secretaría de la UNCTAD sobre la base de la Balanza de Pagos del FMI y Koepke y Paetzold (2020), datos actualizados el 11 de marzo de 2022.

Nota: Flujos de portafolio agregados mensuales para Brasil, India, Indonesia, México, Pakistán, Perú, Sudáfrica y Turquía.

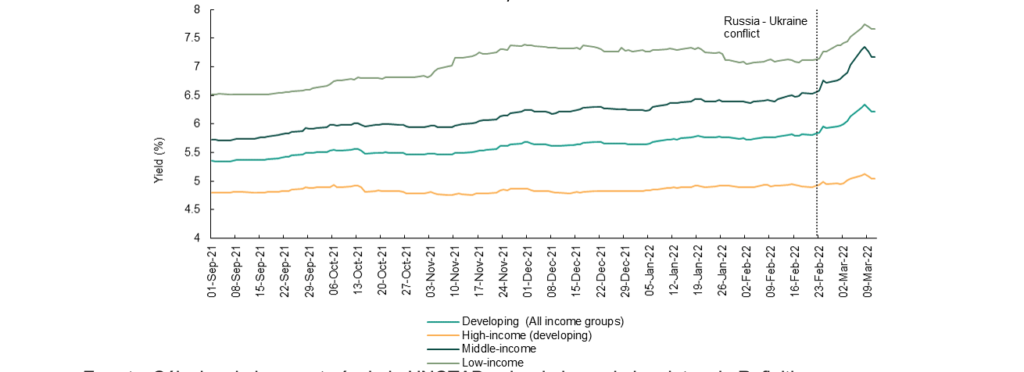

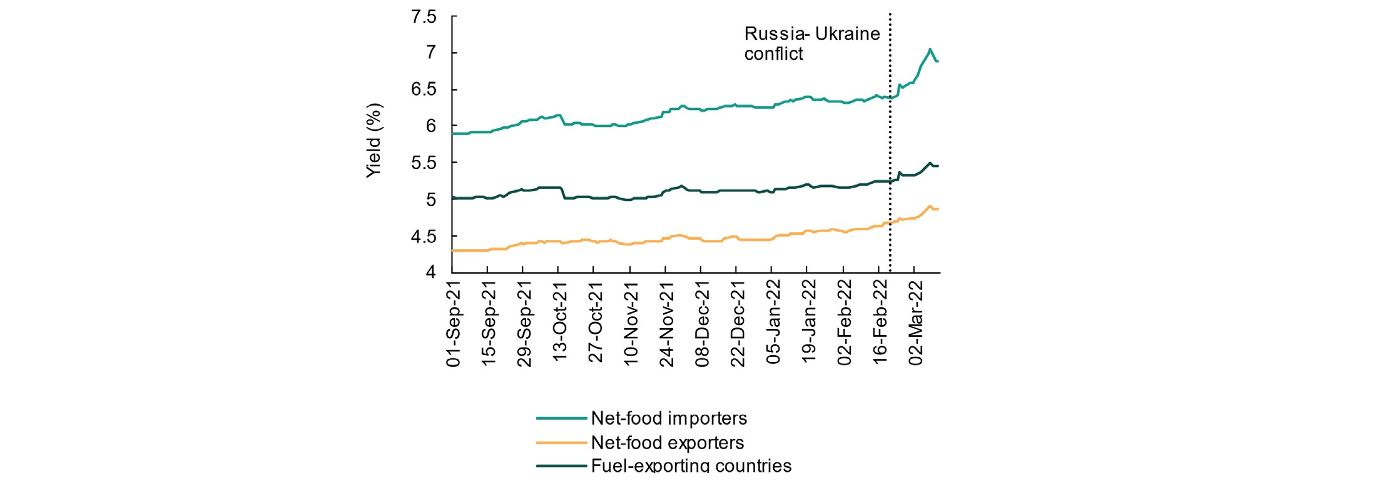

Los rendimientos de los bonos de los países en desarrollo han aumentado desde septiembre de 2021 (Figura 5.1) El aumento es generalizado y es una clara señal del endurecimiento de las condiciones financieras. Desde el estallido del conflicto en Ucrania, los rendimientos han aumentado para los países en desarrollo en otros 36 puntos básicos, por término medio, y los países que dependen en gran medida de las importaciones de alimentos han experimentado incrementos mayores (Figura 5.4).

El Informe advierte que los indicadores financieros tradicionales, como las posiciones de la cuenta corriente y las reservas de divisas, no dan una imagen completa de la vulnerabilidad a los cambios en las condiciones financieras externas. Las medidas de integración financiera son un mejor indicador, ya que varias grandes economías en desarrollo son vulnerables a los cambios repentinos de los flujos financieros.

Figura 5.1. Rendimiento de los bonos soberanos en los países en desarrollo, por ingreso

(01/09/21–11/03/22)

Fuente: Cálculos de la secretaría de la UNCTAD sobre la base de los datos de Refinitiv.

Nota: Datos de 524 bonos soberanos emitidos por 68 países clasificados como países en desarrollo por la UNCTAD. Los bonos cubiertos están denominados en dólares o en euros y bajo la ley de Nueva York e Inglaterra con vencimientos fijados después del 01/03/22. El rendimiento medio se estima como la media simple de los bonos por país (a nivel de país) y grupos de renta (rendimiento por país).

El informe señala que las obligaciones del servicio de la deuda pública a corto plazo son una preocupación creciente (Figura 5.3). Se prevé que los países en desarrollo necesiten 310 mil millones de dólares para cubrir el servicio de la deuda pública externa en 2022, lo que equivale al 9,2% del saldo de la deuda pública externa a finales de 2020. Entre los países que son vulnerables a una parada repentina debido a una combinación de grandes presiones de refinanciación y altos ratios entre el servicio de la deuda y las exportaciones se encuentran Pakistán, Mongolia, Sri Lanka, Egipto y Angola. Tres de ellos, Pakistán, Egipto y Angola, ya tienen programas a largo plazo con el FMI.

Las políticas de las economías avanzadas impulsan la desaceleración económica

Según el informe, las principales economías avanzadas están en camino de revertir los estímulos implementados durante la pandemia, endureciendo los tipos de interés oficiales, dando marcha atrás a las compras de activos por parte de los bancos centrales y cerrando los programas de apoyo al desempleo, las transferencias y las ayudas a las empresas y los hogares. Esto está ocurriendo a pesar de que la inflación aún no ha provocado un crecimiento salarial sostenido, lo que deja sin fundamento el supuesto peligro inminente de un aumento descontrolado de salarios y precios.

El Informe advierte que estos cambios debilitarán la demanda global y frenarán el crecimiento, con la inversión ya estancada en algunos países. No se puede descartar la amenaza de una caída más brusca de la inversión y el crecimiento si los tipos de interés suben con demasiada rapidez y si el desafío climático desaparece de los titulares. Se trata de una tendencia política equivocada en el momento equivocado.

El informe señala que los países en desarrollo, que han incurrido mayores costes para hacer frente a la pandemia, se enfrentan a restricciones adicionales en la demanda y en las obligaciones de la balanza de pagos como resultado del reciente cambio de política en las economías avanzadas.

Cuadro 1.1.: CRECIMIENTO DE LA PRODUCCIÓN MUNDIAL, 2019-2022

(Variación porcentual anual)

| TDR 2021 | Revised | Rev. from TDR 2021 | ||||

| WORLD OUTPUT GROWTH, 2019-2022 (Annual percentage change) | 2019 | 2020 | 2021 | 2022b | 2022b | 2022 |

| World | 2.6 | -3.4 | 5.6 | 3.6 | 2.6 | -1.0 |

| Africa | 2.8 | -2.9 | 4.4 | 2.9 | 1.8 | -1.1 |

| North Africa (incl. South Sudan) | 2.8 | -4.7 | 6.4 | 3.1 | 2.2 | -0.9 |

| South Africa | 0.1 | -6.4 | 4.9 | 2.3 | 1.1 | -1.2 |

| Sub-Saharan Africa (excl. South Africa and South Sudan) | 3.5 | -1.1 | 3.2 | 2.9 | 1.8 | -1.1 |

| America | 1.8 | -4.3 | 5.7 | 2.9 | 2.4 | -0.5 |

| Latin America and the Caribbean | 0.1 | -7.2 | 6.2 | 2.6 | 2.3 | -0.3 |

| North America | 2.3 | -3.5 | 5.6 | 3.0 | 2.4 | -0.6 |

| Asia (excl. Cyprus) | 3.8 | -1.1 | 6.1 | 4.7 | 3.8 | -0.9 |

| Central Asia | 5.1 | -0.2 | 4.9 | 3.1 | 0.2 | -2.9 |

| East Asia | 4.1 | 0.3 | 6.4 | 4.7 | 3.9 | -0.8 |

| South Asia | 3.3 | -4.7 | 7.0 | 5.7 | 4.0 | -1.7 |

| South-East Asia | 4.4 | -3.9 | 2.5 | 4.7 | 3.4 | -1.3 |

| Western Asia (excl. Cyprus) | 1.5 | -3.5 | 6.0 | 3.2 | 3.4 | +0.2 |

| Europe (incl. Cyprus) | 1.8 | -6.0 | 5.2 | 3.0 | 0.9 | -2.1 |

| Oceania | 2.1 | -2.4 | 3.9 | 2.8 | 3.0 | +0.2 |

| Memo items: | ||||||

| Developed (M49, incl. Republic of Korea) | 1.8 | -4.5 | 5.0 | 2.9 | 1.8 | -1.1 |

| Developing (M49) | 3.7 | -1.7 | 6.7 | 4.7 | 3.7 | -1.0 |

Fuente: Cálculos de la secretaría de la UNCTAD sobre la base de datos oficiales y estimaciones del Modelo de Políticas Mundiales de las Naciones Unidas (UN GPM).

Nota: Los cálculos de los agregados de los países se basan en su producto interno bruto (PIB) en dólares constantes de 2015.

b Proyecciones.

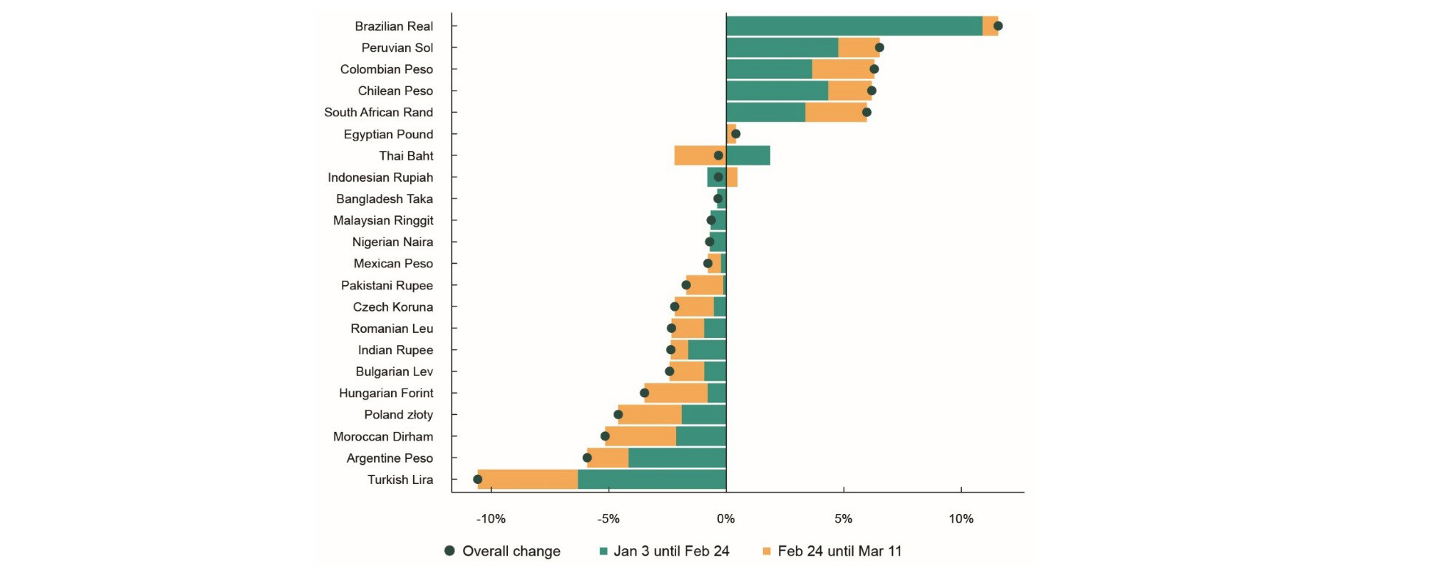

Figura 1.1: Tipo de cambio

(Variación porcentual de los tipos de cambio respecto del dólar relativo a los valores al inicio de 2022)

Fuente: Cálculos de la secretaría de la UNCTAD sobre la base de los datos de Refinitiv.

Nota: Número positivo supone apreciación. Los cálculos usan los tipos de cambio diarios al final del día. Para el tipo de cambio al 17 de marzo se toma el promedio de los valores al final del día para los tres días del 15 al 17 de marzo.

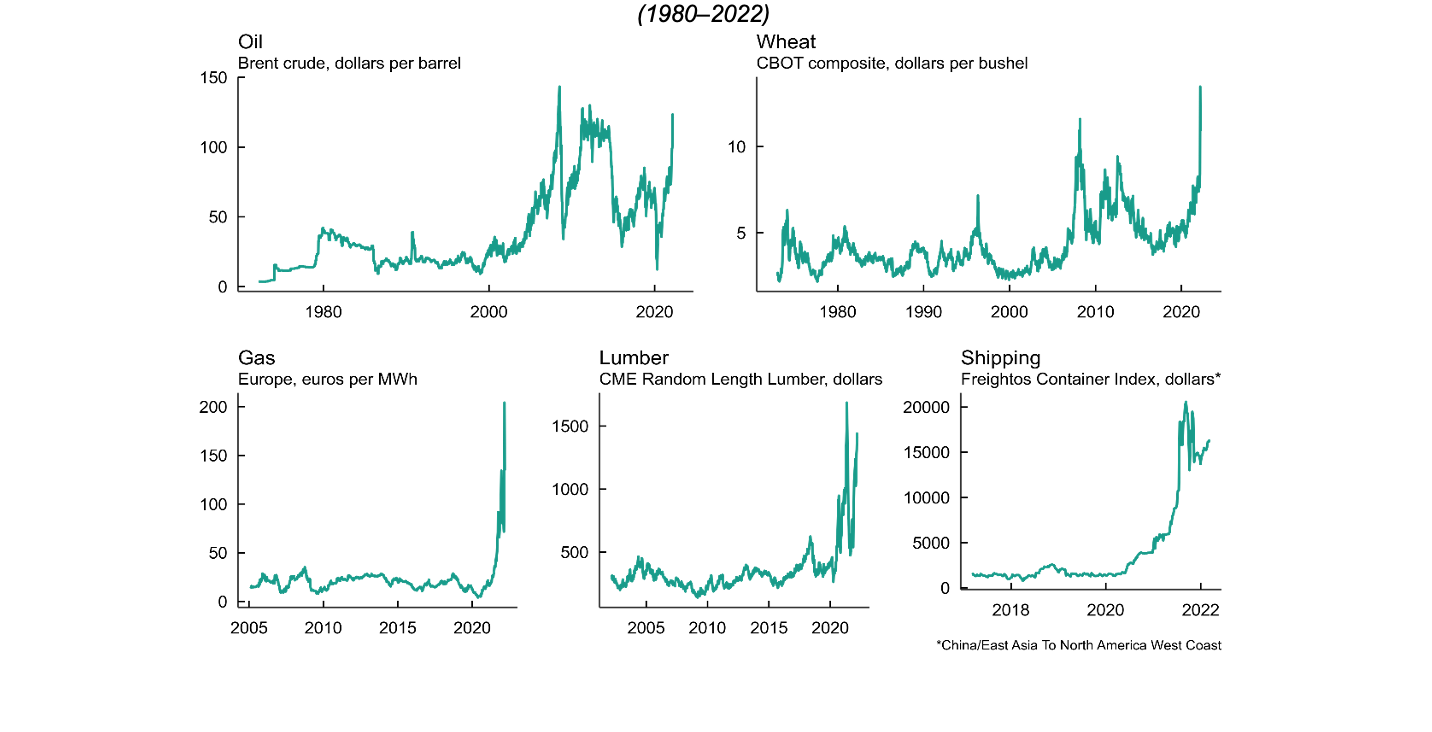

Figura 4.1. Materia primas y precios de flete

(1980–2022)

Fuente: Cálculos de la secretaría de la UNCTAD sobre la base de los datos de Refinitiv.

Nota: Datos semanales. Los precios de madera de construcción se refieren al CME Random Length Lumber.

Figura 5.3. Rendimiento de bonos soberanos de los países en desarrollo por grupo comercial

(01/09/21–11/03/22)

Fuente: Cálculos de la secretaría de la UNCTAD sobre la base de los datos de Refinitiv.

Nota: Datos de 524 bonos soberanos emitidos por 68 países clasificados como países en desarrollo por la UNCTAD. Los bonos cubiertos están denominados en dólares o en euros y bajo la ley de Nueva York e Inglaterra con vencimientos fijados después del 01/03/22. El rendimiento medio se estima como la media simple de los bonos por país (a nivel de país) y grupos de renta (rendimiento por país).

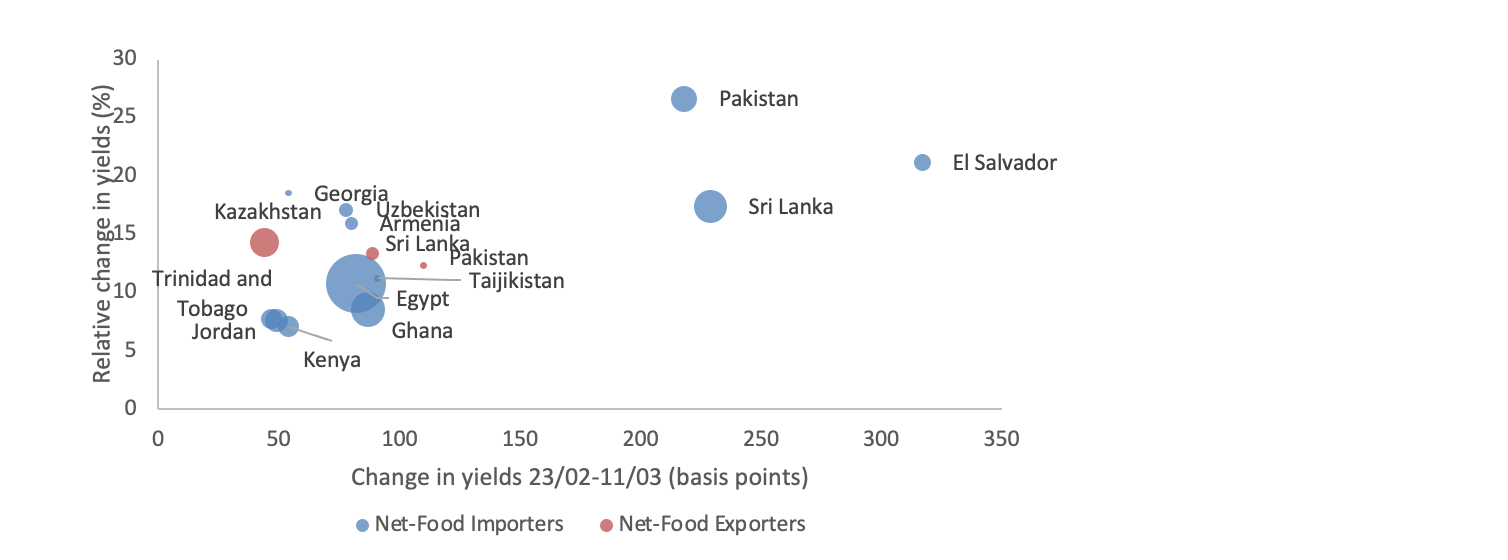

Figura 5.5. Países en desarrollo con el mayor aumento de los rendimientos de los bonos, en términos absolutos y relativos

(variación desde 23/02/22)

Fuente: Cálculos de la secretaría de la UNCTAD sobre la base de los datos de Refinitiv.

Nota: El tamaño de la burbuja denota el valor nominal de los bonos soberanos en dólares.

Acerca el impacto de la guerra en Ucrania en el comercio y el desarrollo

Un área clave de preocupación son los alimentos y combustibles. La Federación Rusa y Ucrania son actores globales en los mercados agroalimentarios. Juntos, los países representan el 53% de la participación del comercio mundial de aceite de girasol y semillas, y el 27% de la participación en el comercio mundial de trigo confirmó un repentino deterioro de las perspectivas de la economía mundial, apuntalado por el aumento de los precios de los alimentos, los combustibles y los fertilizantes, la mayor volatilidad financiera, la desinversión en el desarrollo sostenible, las complejas reconfiguraciones de la cadena de suministro mundial y los crecientes costes comerciales.

El efecto de la crisis en el frente alimentario es particularmente preocupante. Algunos países son particularmente depende de productos agroalimentarios provenientes de la Federación Rusa y Ucrania.

Por ejemplo, la participación de las importaciones de la Federación de Rusia y Ucrania, como porcentaje de las importaciones totales de trigo, maíz, cebada, colza, aceite de girasol y semillas – es 25,9% para Turquía, 23 % para China y 13 % para India.

Preocupantemente, los países de bajos ingresos son los más expuestos. Sobre la base de los cálculos de la UNCTAD, en promedio, más del 5% de la canasta de importaciones de los países más pobres son productos que es probable que se enfrenten a un aumento de precios como resultado de la guerra en curso en Ucrania. La cuota está abajo 1 % para los países más ricos.

Los mercados de trigo son un ejemplo de ello. En 2018-2020, África importó $3700 millones en trigo (el 32 % del total de las importaciones africanas de trigo) de la Federación de Rusia y otros $1400 millones de Ucrania (el 12 % del total de las importaciones africanas de trigo). Las importaciones correspondientes de trigo de los dos países por parte de los países menos adelantados fueron, respectivamente, de 1.400 millones de dólares (29%) y 500 millones de dólares (10%).

Una mirada a países africanos específicos, incluidos algunos países menos adelantados, revela un grado mucho mayor de dependencia para muchos de las importaciones de trigo de la Federación Rusa y Ucrania que estos porcentajes generales. Hasta 25 países africanos, incluidos muchos países menos adelantados, importan más de un tercio de su trigo de los dos países, y 15 de ellos importan más de la mitad.

No está claro en qué medida la guerra reducirá el suministro de productos básicos de la Federación Rusa y Ucrania, pero las evaluaciones iniciales apuntan a una reducción sustancial a pesar de algunos esfuerzos de Occidente para no interrumpir el suministro de productos básicos. La mayoría de las medidas económicas restrictivas han evitado explícitamente las materias primas. Sin embargo, las medidas restrictivas en el espacio aéreo, la incertidumbre de los contratistas y las preocupaciones de seguridad están complicando todas las rutas comerciales que pasan por la Federación Rusa y Ucrania. Los dos países son un componente geográfico clave del Puente Terrestre Euroasiático.

En 2021, 1,5 millones de contenedores marítimos de carga se enviaron por ferrocarril al oeste de China a Europa. Si se añadieran los volúmenes que actualmente transportan contenedores por ferrocarril a la demanda de transporte marítimo entre Asia y Europa, esto significaría un aumento del 5 al 8 % en una ruta comercial ya congestionada.

La combinación de precios muy altos de los alimentos y el combustible y el endurecimiento macroeconómico ejercerán una fuerte presión sobre los hogares de los países en desarrollo: los ingresos reales se reducirán y el crecimiento económico se verá limitado. Incluso en ausencia de movimientos desordenados en los mercados financieros, las economías en desarrollo enfrentarán severas limitaciones en el crecimiento y el desarrollo.

Fuente: UNCTAD